遺産に係る基礎控除額

遺産がいくらまでならば相続税はかからないのでしょうか。その答えとしては、「遺産に係る基礎控除額」を超えるときに、相続税がかかるということになります。では、その「遺産に係る基礎控除額」とはどのくらいの額でしょうか。計算式は次のとおりです。

「遺産に係る基礎控除額」=3000万円+(600万円×法定相続人の数)

この法定相続人の数は、相続人のうち相続を放棄した人があっても、その放棄がなかった場合の相続人の数として計算します。また、被相続人に養子がいる場合には、法定相続人の数に含める養子の数は、実子がいるときは1人まで、実子がいないときは2人までとなります。

例えば、相続人が、妻、長男、次男の場合の「遺産に係る基礎控除額」は、

3000万円+(600万円×3人)=4800万円

となります。遺産がその額までならば、相続税はかからないことになります。なお、その遺産の範囲などについては、国税庁で以下のように説明しています。

課税の対象となる課税遺産総額

(1)相続や遺贈によって取得した財産(遺産総額)の価額と、相続時精算課税の適用を受ける財産の価額を合計します。

相続税が課される財産としては、次のようなものがあります。

【被相続人が亡くなった時点において所有していた財産】

①土地 (宅地については、路線価方式または倍率方式で評価します)

②建物 (建物の固定資産税評価額によって評価します)

③株式や公社債などの有価証券

④預貯金

⑤現金

⑥その他金銭に見積もることができる全ての財産

日本国外に所在する財産も課税対象になります。

さらに、財産の名義にかかわらず、被相続人の財産で家族の名義になっているものなども課税対象になります。(例えば、名義預金、すなわち実際のお金の所有者と名義が異なる預金、などが挙げられます。)

【みなし相続財産】

すなわち、被相続人の死亡に伴い支払われる「生命保険金」や「死亡退職金」などは、相続などによって取得したものとみなされ、相続税の課税対象となります。

ただし、一定の金額までは非課税となります。

①生命保険金:500万円×法定相続人の数

②死亡退職金:500万円×法定相続人の数

(参考)【死亡保険金の課税関係】

交通事故や病気などで被保険者が死亡し、保険金受取人が死亡保険金を受け取った場合には、被保険者、保険料の負担者および保険金受取人が誰であるかにより、所得税、相続税、贈与税のいずれかの課税の対象になります。

(国税庁のHPから)

相続税が課税されるのは、上記「死亡保険金の課税関係の表」のように、被保険者と保険料の負担者が同一人の場合です。

受取人が被保険者の相続人であるときは、相続により取得したものとみなされ、相続人以外の者が受取人であるときは遺贈により取得したものとみなされます。また、死亡保険金を年金で受領する場合には、その年金を受け取る権利に対して相続税が課税されます。

【被相続人から取得した相続時精算課税適用財産】

被相続人から生前に贈与を受け、贈与税の申告の際に相続時精算課税を適用していた場合、その財産は相続税の課税対象となります。

この場合、相続開始の時の価額ではなく、贈与の時の価額を相続税の課税価格に加算します。

(2)(1)から債務、葬式費用、非課税財産を差し引いて、遺産額を算出します。

国税庁では、「差し引くことができる債務は、被相続人が死亡したときにあった債務で確実と認められるものです。」としています。

差し引くことができる債務には、借入金や未払金などのほか、被相続人が納めなければならなかった税金で、まだ納めてなかったものも含まれます。亡くなった人の入院費用で、死亡後に相続人が支払った場合も含まれます。

葬式費用は、通常次のようなものとしています。

①葬式や葬送に際し、またはこれらの前において、火葬や埋葬、納骨をするためにかかった費用(仮葬式と本葬式を行ったときにはその両方にかかった費用が認められます。)

②遺体や遺骨の回送にかかった費用

③葬式の前後に生じた費用で通常葬式にかかせない費用(例えば、お通夜などにかかった費用がこれにあたります。)

④葬式に当たりお寺などに対して読経料などのお礼をした費用

⑤死体の捜索または死体や遺骨の運搬にかかった費用

逆に、葬式費用に該当しないものとしては、次のものを挙げています。

①香典返しのためにかかった費用

②墓石や墓地の買入れのためにかかった費用や墓地を借りるためにかかった費用

③初七日や法事などのためにかかった費用

非課税財産については、次のように示されています。

①墓所、仏壇、祭具など

②国や地方公共団体、特定の公益法人に寄附した財産

③生命保険金のうち次の額まで

500万円×法定相続人の数

④死亡退職金のうち次の額まで

500万円×法定相続人の数

(3)被相続人から相続開始前3年以内に取得した暦年課税適用財産も相続税が課される財産になります。(ただし、令和6年1月1日以降の暦年課税に係る贈与の場合は、7年以内となりました)

遺産額に相続開始前3年以内の暦年課税に係る贈与財産の価額を加算して、正味の遺産額を算出します。

この場合、相続開始の時の価額ではなく、贈与の時の価額を相続税の課税価格に加算します。

令和5年度税制改正により、「3年以内」が「7年以内」になるなど、制度が変更になりました。このため、令和6年1月1日以降の暦年課税に係る贈与により取得した財産については、その加算対象期間が相続開始前7年以内となります。

具体的には、次のとおりです。

(国税上のHPから)

(4)(3)から基礎控除額を差し引いて、課税遺産総額を算出します。

基礎控除額は、上で説明したように、3000万円+(600万円×法定相続人の数)となります。

(国税庁のHPから)

相続税の納付期限

相続税は、いつまでの納めなければならないのでしょうか。

国税庁によると、「相続税の申告をする必要がある場合には、相続の開始があったことを知った日(通常の場合は、被相続人が亡くなった日)の翌日から10か月目の日までに、被相続人の住所地を所轄する税務署に相続税の申告書を提出するとともに、納付税額が算出される場合には、納税しなければなりません。」としています。

例えば、2月6日に死亡した場合には、その年の12月6日が申告期限となります。この期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が申告期限となります。

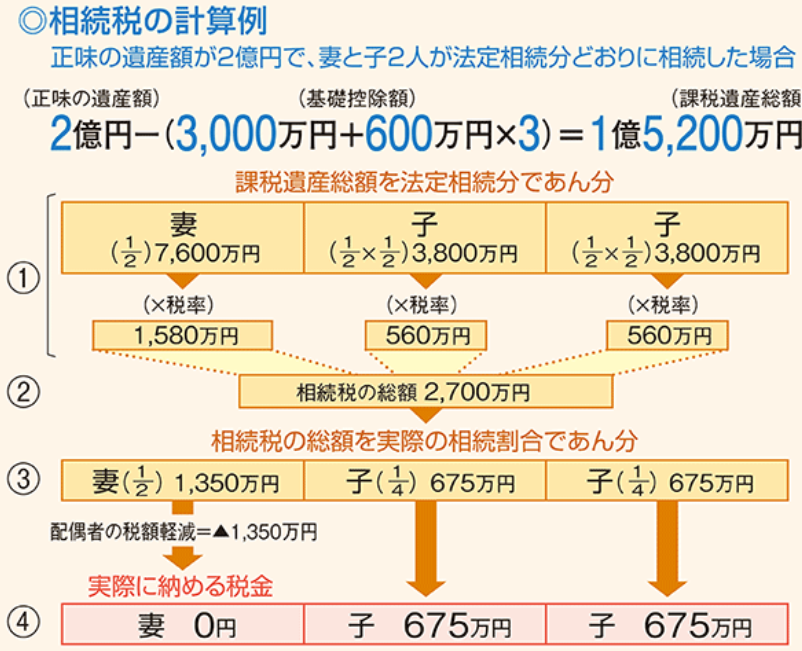

相続税の計算

相続税の計算は複雑ですが、国税庁で以下のように説明しています。イメージをつかむためには、参考になると思います。なお、実際問題として、複雑な要素がある場合には、税理士などの専門家の依頼すると安心できると思います。

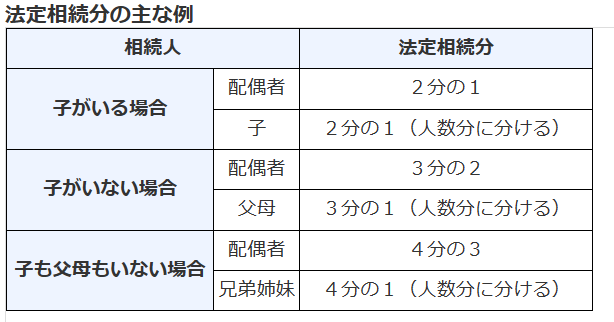

(1)課税遺産総額を法定相続分どおりに取得したものと仮定して、それに税率を適用して各法定相続人別に税額を計算します。

(2)(1)の税額を合計したものが相続税の総額です。

(3)(2)の相続税の総額を、各相続人、受遺者及び相続時精算課税を適用した人が実際に取得した正味の遺産額の割合に応じてあん分します。

(4)(3)から配偶者の税額軽減のほか、各種の税額控除を差し引いて、実際に納める税額を計算します。

(国税庁のHPから)

(国税庁のHPから)

相続税の主な特例

(1)小規模宅地等の特例

亡くなった人などが事業や住まいなどに使っていた土地のうち一定の事業用の土地の場合は400㎡、一定の居住用の土地の場合には330㎡、一定の貸付用の土地の場合は200㎡までの部分(小規模宅地)については、次の割合が減額されます。なお、小規模宅地の減額を受けるためには、相続税の申告書の提出が必要です。

(国税庁のHPから)

(2)配偶者の税額軽減

配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が1億6,000万円までか、配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。なお、配偶者控除を受けるためには、相続税の申告書の提出が必要です。