相続財産に不動産がある場合、遺言や遺産分割協議書にもとづいて、不動産の所有権を移転させる登記手続きが必要となってきます。司法書士に依頼して所有権移転手続きを行ってもらうこともできますが、最近では、法務省において詳しい説明書も出されていて、それに従って書類を用意すれば、自分でも登記手続きはできます。予約して登記所に行けば相談に応じてもらえます。

最近、実家の不動産相続の関係で登記手続きを行いました。わからないところを登記所に電話で問い合わせしましたが、ていねいに説明してもらえました。また、一部に書類の不備があったのでこちらに電話がありましたが、すぐに指示どおりに書類を郵送で提出すると、そのまま登記が完了しました。

2024年4月から相続登記の申請が義務化されます。そのためにもどのように登記手続きをすればいいのか、そのイメージをつかんでもらえればと思います。

以下、遺産分割協議書による所有権移転登記について、紹介します。遺産分割協議書ではなく、遺言書によって登記を行う場合は、遺産分割協議書のところが遺言書にかわってきます(公正証書遺言書や遺言書保管法に基づき法務局に保管されている遺言書以外の場合は、家庭裁判所の検認済証明書付きの遺言書であることが必要です)。

準備する書類等

(1)戸籍関係書類

被相続人(亡くなった人)の出生から死亡までの経緯が分かる戸籍関係書類(戸籍の記録事項証明書(戸籍謄抄本、除籍謄抄本))を取得します。市役所等で入手できます。

(2)法定相続情報一覧図の写し

「法定相続情報証明制度」を利用して、登記官が交付した「法定相続情報一覧図の写し」を取得します。

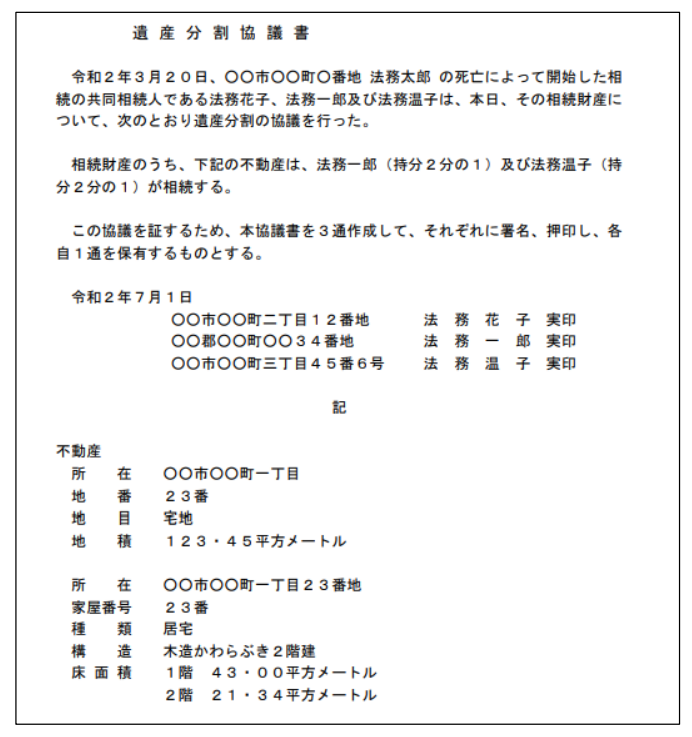

(3)遺産分割協議書

相続人全員で、被相続人(亡くなった人)の財産をどのように分けるかを話し合い、遺産分割協議書として書面を作成します。

遺産分割協議書のイメージは次のとおりです。

(法務省のHPから)

(4)登記事項証明書

土地・建物の登記事項証明書については、登記所又は法務局証明サービスセンターの窓口での交付請求のほか、郵送による交付請求や、自宅等のパソコンからインターネットを利用してオンラインによる交付請求を行うことができます。ここに書いてある不動産の情報を、登記申請書に書いていきます。

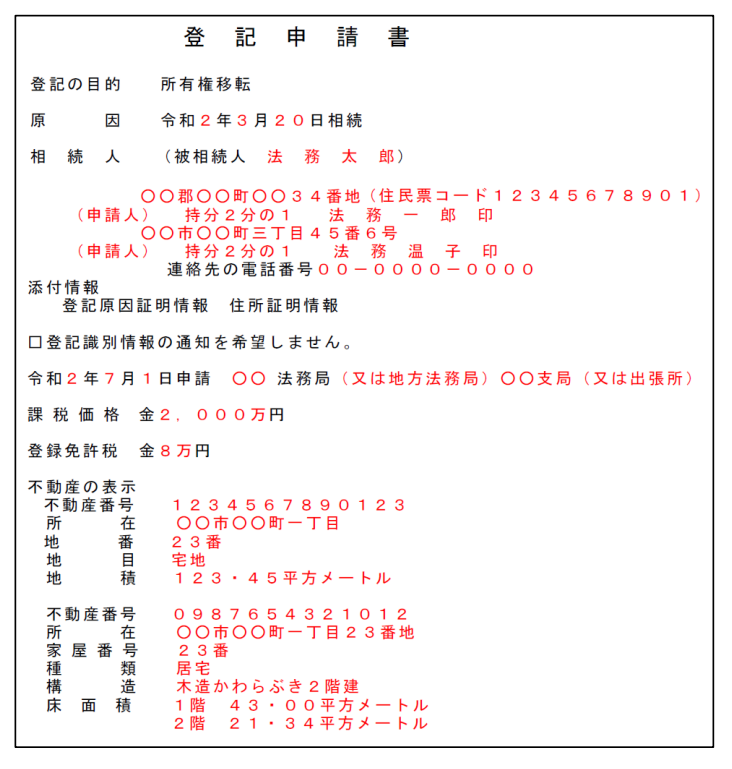

(5)登記申請書

登記申請書は、法務局ホームページから様式をダウンロードして作成することができます。以下は記載例です。

(法務省のHPから)

記載上の注意点

●原因の日付は、相続が開始した日(被相続人(亡くなった人)が死亡した日)を記載します。遺産分割協議が成立した日ではありません。

●被相続人のところは、亡くなった人の氏名を記載します。

●相続人(土地・建物を相続した人)の住所と氏名を住民票の写しに記載されているとおりに記載し、相続(遺産分割協議)によって取得した権利の持分を記載します。1人が全部相続する場合には、その人の住所と氏名だけを記載して、「持分〇〇」は書く必要はありません。

●電話番号も必ず記載します。書類に不備があるときに、登記所から連絡ができるようにしておきます。

●相続人のうち、実際にこの登記申請をする人については、記載例のとおり「(申請人)」と記載し、「印」の箇所に押印します(認印で可)。

●登記識別情報の通知を希望しない場合は、「□登記識別情報の通知を希望しません。」の□のところにチェックをしますが、ふつうは通知を希望するのでそこにチェックする必要はありません。

●登記の申請をする年月日を記載します。また、登記の申請先の法務局(登記所)を記載します。登記の申請は、その申請する不動産の所在地を管轄する法務局(登記所)に対してする必要があります。管轄の法務局(登記所)については、法務局ホームページで確認します。

●課税価格を記載します。市区町村で管理している固定資産課税台帳の価格がある場合は、その価格(注①)を「課税価格」として記載します。

固定資産課税台帳の価格は、毎年、市区町村から通知される固定資産課税明細書に記載されています(注②)(注③)。

なお、登録免許税が免税される場合(注④)には、課税価格の記載は不要です。

(注①)複数の不動産を同一の登記申請書で申請する場合は、それぞれの不動産の固定資産課税台帳の価格の合計額から、1000 円に満たない額を切り捨て、また、その価格の合計額が 1000 円に満たないときは、1000 円となります。

(注②) 固定資産課税明細書において、一般的に「価格」又は「評価額」と表記されている価格であり、「固定資産税課税標準額」ではありません。

固定資産課税明細書の紛失等により固定資産課税台帳の価格を確認することができない場合は、市区町村が発行する固定資産税の課税証明書等により確認することができます。

(注③) 公衆用道路(私道)などで、固定資産課税台帳の価格がない場合は、法務局(登記所)が認定した価格になりますので、登記の申請をする不動産の所在地を管轄する法務局(登記所)に問い合わせます。

(注④)相続登記の推進のため、不動産の価額が100万円以下の土地の場合など、一定の相続登記については、登録免許税が免税される場合があります(令和7年3月31日まで)。相続登記の登録免許税の免税措置については、法務局ホームページで案内されています。

●登録免許税額を記載します。登録免許税額は、原則として、課税価格に税率(相続による所有権の移転の登記の税率は1000 分の 4)を乗じて計算した額で、その計算した額が1000 円に満たないときは、1000 円となります。

計算方法についての詳しい説明は、法務局ホームページ(登録免許税の計算)にあります。登録免許税が免税される場合には、登録免許税額の記載に代えて免税の根拠となる法令の条項を記載します。

●登記の申請をする不動産の表示を、登記事項証明書等に記載されているとおりに正確に記載します。

【計算例】

(固定資産税課税台帳の価格が 5,125,300 円の土地、同価格が3,246,600 円の建物についての相続を、同一申請書で申請する所有権の移転の登記の場合)

●課税標準

(土地の固定資産課税台帳の価格)+(建物の固定資産課税台帳の価格)

=5,125,300円+3,246,600円

=8,371,900円

→(1,000未満切り捨て)8,371,000円

→課税標準 8,271,000円

●登録免許税額

(課税標準)×(税率)=8,271,000円×4/1000=33,084円

→(100円未満切り捨て)33,000円

登録免許税額は、33,000円になります。

(6)印鑑証明書

遺産分割協議書には、相続人全員が実印を押すことが必要ですが、その実印の印鑑証明書を各1通ずつ。印鑑証明書は、市役所等で入手できますし、マイナンバーカードを利用してコンビニで入手する方法もあります。

(7)住民票の写し

土地・建物を相続した全員分の住民票の写し。ただし、マイナンバー(個人番号)が記載されていない住民票の写しでなければなりません。市役所等で入手できますし、マイナンバーカードを利用してコンビニで入手する方法もあります。

(8)固定資産評価証明書

固定資産評価証明書は市役所等で入手できます。固定資産税納税通知書を利用する方法もあります。登記所において課税価格等を確認するために必要とされます。

(9)登録免許税の納付

次の方法により登録免許税を納付します。

① 現金を国(税務署等)に納付し、その領収証書を登記申請書と併せて提出する方法

② 収入印紙を登記申請書と併せて提出する方法

登録免許税を納付する場合には、原則として現金を国(税務署等)に納付し、その領収証書を登記の申請書に貼り付けて提出することになります。しかし、登録免許税の額が3万円以下である場合その他特別の場合には、収入印紙を申請書に貼り付けて提出することによって納付することができるようになっています。

現実には、3万円を超えていても収入印紙を貼り付ける方法でできる場合があるので、登記所に確認するとよいと思います。私の場合も、登記所に確認し、3万円を超えていても受け付けてもらえました。

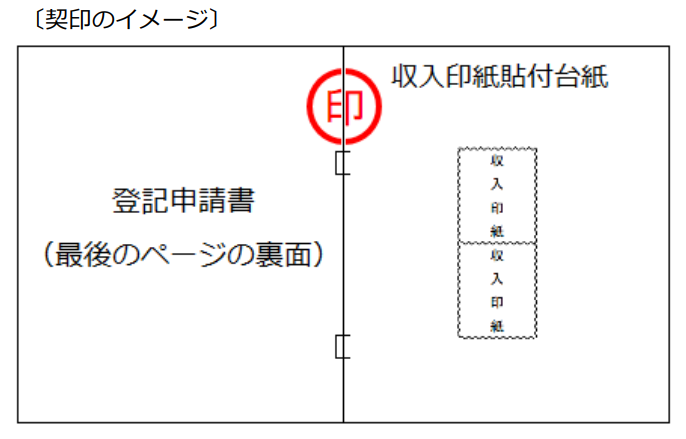

領収証書又は収入印紙は、登記申請書に直接貼り付けるのではなく、別の白紙(台紙)に貼り付けてこれを登記申請書とともにつづり(ホチキスどめ)、登記申請書と白紙(台紙)との間に契印をします。

(注) 収入印紙そのものには、押印をしてはいけません。

(法務省のHPから)

(10)原本の還付(返還)を請求する書類のコピー

原本の還付(返還)を請求する場合には、還付(返還)を請求する添付書面のコピーを作成し、そのコピーに「原本に相違ありません」と記載の上、登記申請書に押印した申請人がそのコピーに署名(記名)押印(複数枚にわたるときは、ホチキスどめした各用紙のつづり目に契印)する。

例えば、遺産分割協議書、印鑑証明書、住民票の写しなどがそれにあたります。

提出書類する書類

提出する書類は、以下のとおりです。

(1)登記申請書

登記申請書は、A4の用紙(縦置き・横書き。紙質は長期間保存することができる丈夫なもの(上質紙等))を使用します(用紙の裏面は使用せず、印刷する際は片面印刷で印刷します。)

登記申請書と併せて提出する必要のある添付書類(添付情報)とともに、左とじにして提出します。

登記申請書とその次に添付する収入印紙等貼付台紙は、重ね合わせて、左側の余白のところで2か所ホチキスどめします。また、添付書類は、ホチキスどめした「登記申請書+収入印紙等貼付台紙」の後に、クリップどめします。

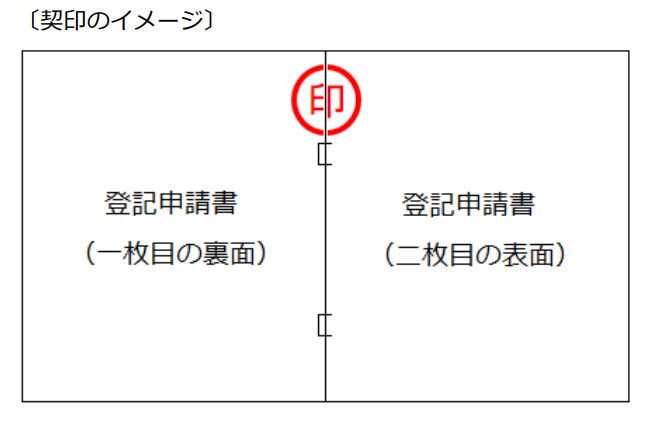

登記申請書が複数枚にわたる場合は、申請人(申請人が2人以上いる場合は、そのうちの1人で可)が、ホチキスどめした各用紙のつづり目に契印をします。

(法務省のHPから)

(2)収入印紙等を貼付した台紙

収入印紙等を台紙に貼り付けてこれを登記申請書とともにつづり(ホチキスどめ)、登記申請書と台紙との間に契印をしたもの。(上記参照のこと。)

(3)法定相続情報一覧図の写し

(4)遺産分割協議書

(5)印鑑証明書

遺産分割協議書に押した実印の印鑑証明書を各1通ずつ。

(6)住民票の写し

土地・建物を相続することになった相続人全員の住民票の写しで、マイナンバー(個人番号)が記載されていないもの。

(7)固定資産評価証明書等

固定資産評価証明書、または固定資産税納税通知書(コピー)。

(8)原本の還付(返還)を請求する書類をコピーしたもの

還付(返還)を請求する添付書面のコピーを作成し、そのコピーに「原本に相違ありません」と記載の上、登記申請書に押印した申請人がそのコピーに署名(記名)押印(複数枚にわたるときは、ホチキスどめした各用紙のつづり目に契印)したもの。

(1)から(8)までの書類を提出します。

その際、(1)と(2)はホチキスでとめて(契印もします)、さらに(3)から(8)までの書類を一緒にして、全体をクリップでまとめます。