遺言による相続分の指定がない場合は、民法の定める相続分が適用されます。これが法定相続分となります。法定相続分が定められていても、相続財産が何もしないで分けられることはありません。各財産について遺産分割手続きが必要となります。

遺産分割では、法定相続どおりに分割しなければならない、ということはありません。遺産分割協議では、それにしばられずに相続人全員が合意すれば、自由に決めることができます。法定相続分は、一つの目安ということになると思います。

法定相続分

法定相続分は、具体的には次のようになります。

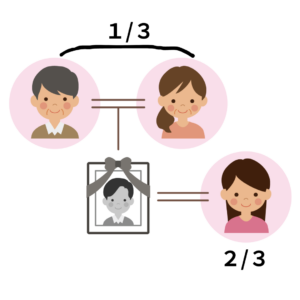

●配偶者(夫や妻)と子とが相続人となる場合

配偶者と子の法定相続分は、それぞれ2分の1です。子が複数いる場合には、各子の法定相続分は相等しいものとされます。代襲相続人の法定相続分は、代襲相続人の親の法定相続分と同じになります。

●配偶者と直系尊属(父母など)が相続人となる場合

配偶者の法定相続分は3分の2で、直系尊属の法定相続分は3分の1です。直系尊属が複数いるときは、各人の法定相続分は相等しいものとされます。

●配偶者と兄弟姉妹が相続人となる場合

配偶者の法定相続分は4分の3で、兄弟姉妹の法定相続分は4分の1です。兄弟姉妹が複数いるときは、その法定相続分は相等しいものとされますが、この中に父母の一方のみを同じくする兄弟姉妹があるときは、その法定相続分は、父母の双方を同じくする兄弟姉妹の2分の1となります。すなわち、半血の兄弟姉妹の相続分は、全血の兄弟姉妹の半分ということになります。

【参考】

民法

第900条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各2分の1とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、3分の2とし、直系尊属の相続分は、3分の1とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、4分の3とし、兄弟姉妹の相続分は、4分の1とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1とする。