遺留分とは

遺留分は、法定相続人(ただし、兄弟姉妹は除きます。)に対して、一定程度保障されている財産分です。たとえば、遺言によって、2人の子どものうちの1人にだけ、全財産を相続させるようになっている場合には、もう1人の子は、遺留分を主張することによって、その遺留分を取得することができます。

遺留分の請求には時効があります。具体的には、相続の開始や、遺留分を侵害する贈与や遺贈があったことを知ったときから1年以内にその請求をすることが必要です。また、相続開始から10年経過したときも、時効になります。

(※遺贈とは、遺言によって財産を与えること)

【参考】

民法

第1046条 遺留分権利者及びその承継人は、受遺者(特定財産承継遺言により財産を承継し又は相続分の指定を受けた相続人を含む。以下この章において同じ。)又は受贈者に対し、遺留分侵害額に相当する金銭の支払を請求することができる。

(略)第1048条 遺留分侵害額の請求権は、遺留分権利者が、相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時から1年間行使しないときは、時効によって消滅する。相続開始の時から10年を経過したときも、同様とする。

遺留分が認められる相続人

①配偶者(夫や妻)

②子どもや孫などの直系卑属

③親や祖父母などの直系尊属

※法定相続人であっても、兄弟姉妹やその子ども(おい、めい)は、対象外となります

遺留分の割合

遺留分の割合は、被相続人(亡くなった人)の財産の2分の1

ただし、直系尊属(親や祖父母など)だけが相続人である場合には、被相続人の財産の3分の1

具体的には、次のようになります。

①相続人が配偶者のみの場合・・・遺留分は1/2

②相続人が子どものみの場合・・・遺留分は1/2(子どもが複数の場合は、その1/2を等しく分ける)

③相続人が父母のみの場合・・・遺留分は1/3(父母は、ぞれぞれ1/6、1/6)

④相続人が配偶者と子どもの場合・・・配偶者の遺留分は1/4(1/2×1/2)、子どもの遺留分は1/4(子どもが複数の場合は、その1/4を等しく分ける)

⑤相続人が配偶者と父母の場合・・・配偶者の遺留分は1/3(1/2×2/3)、父母の遺留分は1/6(1/2×1/3)(父母はそれぞれ、1/12、1/12)

⑥相続人が配偶者と兄弟姉妹の場合・・・配偶者の遺留分は1/2、兄弟姉妹の遺留分は0

⑦相続人が兄弟姉妹だけの場合・・・遺留分0

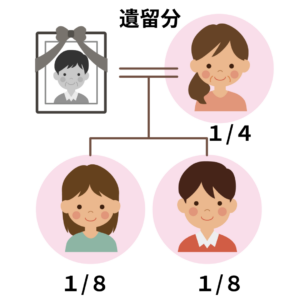

相続人が妻と2人の子どもの場合をみてみると、まず、遺留分合計は全体の1/2となります。それを妻と子ども2人が分けることになります。その分け方は、法定相続分(配偶者が1/2、子が1/2)を考慮すれば、妻の遺留分は1/4(1/2×1/2)、子どもそれぞれの遺留分は、1/8(1/2×1/2×1/2)となります。

【参考】

民法

第1042条 兄弟姉妹以外の相続人は、遺留分として、次条第1項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

一 直系尊属のみが相続人である場合 3分の1

二 前号に掲げる場合以外の場合 2分の1

2 相続人が数人ある場合には、前項各号に定める割合は、これらに第900条及び第901条の規定により算定したその各自の相続分を乗じた割合とする。

遺留分侵害請求権の行使

自分の遺留分を侵害された遺留分権利者は、遺言でまたは生前に財産を受け取った人に対して、遺留分侵害額に相当する金銭の支払いを請求することができます。

遺留分を計算するための基礎となる財産額は、次の方法で求められます。

(遺留分算定の基礎となる財産額)

=(被相続人が相続開始の時に有していた財産額)

+(相続人に対して行われた、相続開始前の10年間にされた贈与※の額)

+(相続人以外に対して行われた、相続開始前の1年間にされた贈与の額)

-(債務の全額)

(※:婚姻、養子縁組のための贈与、または生計の資本として受けた贈与)

(注:民法ではさらに細かく規定されていますが、理解しやすくするために、ここでは省略します)

請求できる遺留分侵害額は、次の方法で求められます。

(請求できる遺留分侵害額)

=(遺留分算定の基礎となる財産額)×(遺留分権利者の遺留分率)

-(遺留分権利者の受けた遺贈、婚姻・養子縁組のための贈与、生計の資本として受けた贈与の額)

-(遺留分権利者が被相続人から相続した財産額)

+(遺留分権利者が相続によって負担する相続債務額)

例えば、死亡時の夫の財産が1000万円、相続人は妻、子どもとします。遺言では、妻に500万円、子どもに500万円相続すると書いていました。特別受益や負債はありません。しかし、夫は死亡する半年前、ある人に3000万円相当のマンションをこっそり贈与していた場合は、どうでしょうか。

(遺留分算定の基礎となる財産額)=1000万円+3000万円=4000万円

遺留分率は、妻が1/4、子どもが1/4 です。 (上記「遺留分の割合」の④に該当します。)

妻の遺留分=4000万円×1/4-500万円=500万円

子どもの遺留分=4000万円×1/4-500万円=500万円

妻と子どもは、3000万円を受け取ったその人に対して、500万円ずつ、遺留分侵害額請求を行うことができることになります。

【参考】

民法

第1043条 遺留分を算定するための財産の価額は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額とする。

2 条件付きの権利又は存続期間の不確定な権利は、家庭裁判所が選任した鑑定人の評価に従って、その価格を定める。

第1044条 贈与は、相続開始前の1年間にしたものに限り、前条の規定によりその価額を算入する。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、1年前の日より前にしたものについても、同様とする。

2 第904条の規定は、前項に規定する贈与の価額について準用する。

3 相続人に対する贈与についての第一項の規定の適用については、同項中「1年」とあるのは「10年」と、「価額」とあるのは「価額(婚姻若しくは養子縁組のため又は生計の資本として受けた贈与の価額に限る。)」とする。

第1045条 負担付贈与がされた場合における第1043条第1項に規定する贈与した財産の価額は、その目的の価額から負担の価額を控除した額とする。

2 不相当な対価をもってした有償行為は、当事者双方が遺留分権利者に損害を加えることを知ってしたものに限り、当該対価を負担の価額とする負担付贈与とみなす。

第1046条 遺留分権利者及びその承継人は、受遺者(特定財産承継遺言により財産を承継し又は相続分の指定を受けた相続人を含む。以下この章において同じ。)又は受贈者に対し、遺留分侵害額に相当する金銭の支払を請求することができる。

2 遺留分侵害額は、第1042条の規定による遺留分から第1号及び第2号に掲げる額を控除し、これに第3号に掲げる額を加算して算定する。

一 遺留分権利者が受けた遺贈又は第903条第1項に規定する贈与の価額

二 第900条から第902条まで、第903条及び第904条の規定により算定した相続分に応じて遺留分権利者が取得すべき遺産の価額

三 被相続人が相続開始の時において有した債務のうち、第899条の規定により遺留分権利者が承継する債務(次条第3項において「遺留分権利者承継債務」という。)の額